Cómo reclamar efectivamente

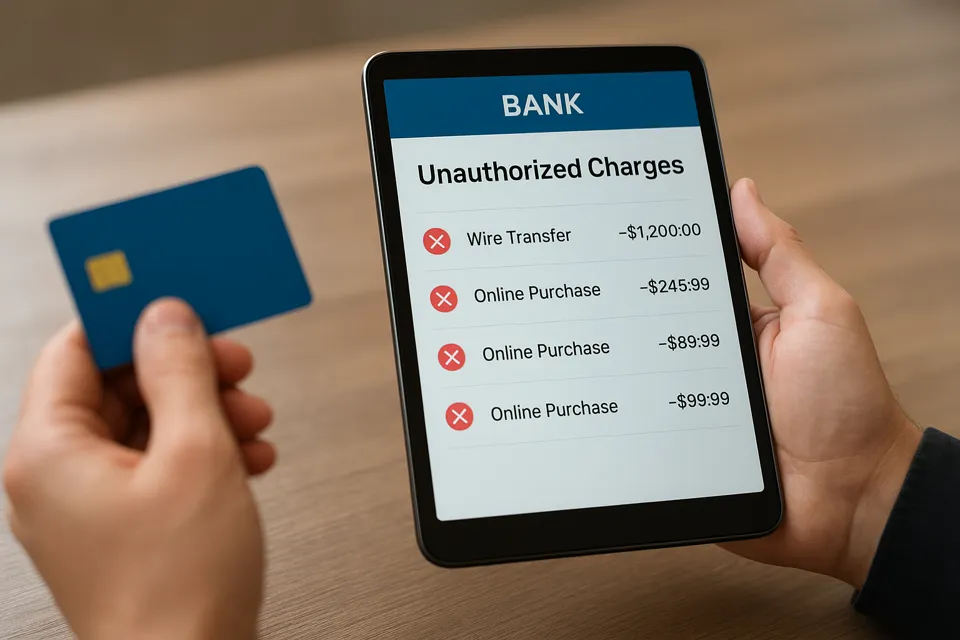

La banca digital ha transformado la gestión financiera de las empresas, pero también ha abierto la puerta a nuevas vulnerabilidades. El phishing bancario ya no es una amenaza marginal: es una realidad operativa que cualquier empresario debe saber gestionar, especialmente cuando su banco niega responsabilidades tras un cargo fraudulento.

La posición defensiva de las entidades bancarias

Cuando se produce un acceso no autorizado, la respuesta típica del banco sigue un patrón predecible:

«Hemos ejecutado correctamente el protocolo de autenticación. Las claves fueron introducidas correctamente. No podemos verificar quién estaba detrás de la pantalla.»

Esta argumentación, aunque técnicamente correcta en cuanto al proceso, omite un elemento fundamental: la diligencia debida que la normativa de servicios de pago exige a las entidades financieras.

El marco legal que protege al empresario

La regulación europea de servicios de pago establece una presunción de responsabilidad del banco frente a operaciones no autorizadas. Esto significa que:

El banco responde por defecto cuando falta el consentimiento genuino del titular, independientemente de que el proceso técnico de autenticación se haya completado formalmente.

Los tribunales han interpretado consistentemente que «operación autorizada» no equivale a «claves introducidas correctamente», sino a consentimiento real del titular. Una distinción crucial que muchas entidades prefieren ignorar.

Sus obligaciones de reacción (y los plazos que debe conocer)

Para que la protección legal opere a su favor, debe cumplir dos requisitos temporales:

- Comunicación sin demora injustificada: En cuanto detecte el cargo fraudulento, notifíquelo al banco. «Sin demora» no significa necesariamente «inmediatamente» – los tribunales entienden que un empresario puede tardar días en revisar movimientos – pero sí requiere actuar tan pronto como razonablemente descubra la irregularidad.

- Límite máximo de 13 meses: Pasado este plazo desde la fecha del adeudo, pierde su derecho a reclamar. Un plazo generoso, pero que debe vigilar especialmente en cuentas con alto volumen de movimientos

Cumplidos estos requisitos, el banco debe reintegrar el importe de manera inmediata o, como máximo, al día hábil siguiente a la notificación.

Cuando el banco niega el reintegro: su estrategia de reclamación

Si la entidad rechaza su solicitud alegando que la operación estaba «correctamente autenticada», no acepte un no como respuesta definitiva. Su proceso de reclamación debe seguir esta escalada:

Primer nivel – Servicio de atención al cliente del banco: Formalice su reclamación por escrito, detallando cronológicamente los hechos y enfatizando que niega haber autorizado la operación. Conserve toda documentación de comunicaciones previas con supuestos empleados del banco o mensajes sospechosos recibidos.

Segundo nivel – Departamento de reclamaciones: Si transcurren dos meses sin respuesta satisfactoria, puede acudir al Servicio de Reclamaciones del Banco de España, que emitirá un informe sobre si la entidad ha cumplido la normativa aplicable.

Tercer nivel – Vía judicial: Con el informe del Banco de España en mano (favorable o no), dispone de elementos para valorar una acción judicial. Los tribunales han venido fallando a favor de clientes en casos donde el banco no demuestra negligencia grave del titular.

La cuestión de la negligencia grave (y cómo evitarla)

Existe una excepción importante a la responsabilidad bancaria: si el banco demuestra que usted actuó con negligencia grave en la custodia de sus credenciales, puede eximirse de responsabilidad.

¿Qué constituye negligencia grave? Los tribunales no lo consideran el mero hecho de haber caído en un engaño sofisticado de phishing, pero sí podría serlo:

- Haber facilitado conscientemente sus claves a terceros

- Mantener las contraseñas anotadas junto al dispositivo de acceso

- No tener actualizados sistemas de seguridad básicos en dispositivos empresariales

- Ignorar múltiples avisos del banco sobre intentos de acceso sospechosos

Dicho de otro modo: un empresario puede ser víctima de un engaño elaborado sin que ello implique negligencia. Pero una gestión temeraria de credenciales sí puede volverse contra usted.

Medidas preventivas que protegen (y que demuestran diligencia)

Más allá de evitar la pérdida económica, implementar buenas prácticas de seguridad bancaria digital fortalece su posición en caso de reclamación:

- Autenticación de dos factores activada en todas las cuentas empresariales

- Revisión periódica de movimientos (semanal en cuentas operativas)

- Segregación de funciones: no todo empleado con acceso informático debe tener acceso bancario

- Formación específica al personal con acceso a banca digital sobre técnicas de phishing

- Protocolos escritos de verificación para operaciones de importes relevantes

Estas medidas no solo reducen el riesgo real de fraude, sino que documentan su diligencia como empresario ante posibles disputas futuras.

La perspectiva práctica para el empresario

Si su empresa sufre un cargo fraudulento, tres acciones inmediatas:

- Documente exhaustivamente: Desde el momento del descubrimiento, registre fechas, horas, comunicaciones previas recibidas, capturas de pantalla de lo que sea relevante.

- Notifique formalmente al banco ese mismo día o al siguiente: Por escrito, a través del canal oficial, solicitando el reintegro inmediato conforme a la normativa de servicios de pago.

- Presente denuncia ante las autoridades: Aunque el banco responda, la denuncia policial fortalece su reclamación y puede ser requerida por la entidad.

La experiencia muestra que los bancos son más receptivos cuando el cliente demuestra conocer sus derechos y estar dispuesto a ejercerlos formalmente. Una reclamación bien fundamentada técnica y legalmente tiene mayor probabilidad de resolverse sin necesidad de llegar a tribunales.

La prevención del fraude bancario digital requiere tanto tecnología como procedimientos. Cuando pese a todo se materializa, conocer el marco de responsabilidades y los cauces de reclamación marca la diferencia entre asumir una pérdida o recuperar los fondos. Una asesoría que comprenda tanto la dimensión legal como la operativa de estos incidentes puede ser determinante en la gestión efectiva de este tipo de contingencias.