La normativa fiscal autonómica rara vez genera titulares, pero sus efectos son tan concretos como los de cualquier reforma estatal. La nueva ley fiscal de Cantabria 2026 actualiza las deducciones autonómicas en el IRPF, revisa los tipos en transmisiones patrimoniales y añade incentivos específicos para ciertos perfiles de contribuyente. Conocerla bien puede suponer la diferencia entre deducir correctamente o dejar dinero sobre la mesa. Hoy afrontamos un profundo repaso con nuestro equipo de asesores fiscales de nuestra sede en Santander.

El umbral que lo condiciona casi todo en el IRPF

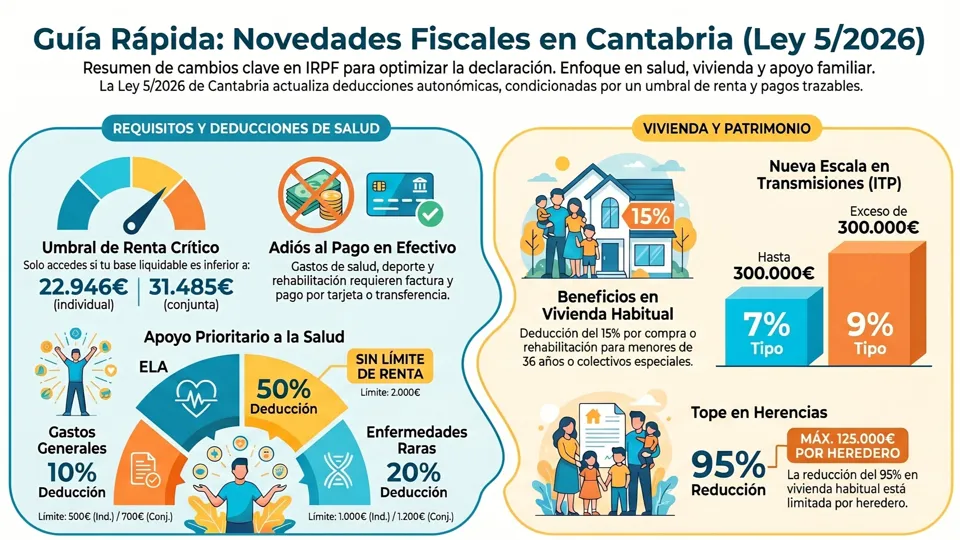

La mayoría de las nuevas deducciones en renta tienen un requisito de acceso que conviene tener claro desde el principio: la base liquidable debe ser inferior a 22.946 euros en declaración individual o a 31.485 euros en conjunta. Si su renta supera esas cifras, muchas de las deducciones que se detallan a continuación sencillamente no se aplican.

Además, en las deducciones por gastos sanitarios, práctica deportiva y obras de rehabilitación, el pago en efectivo no da derecho a deducción. Solo cuentan los pagos justificados con factura y realizados mediante tarjeta, transferencia, cheque nominativo o ingreso en cuenta.

Salud: tres deducciones con perfiles muy distintos

Gastos sanitarios generales — 10% Cubre honorarios médicos, salud dental, embarazo, accidentes e invalidez. Límite: 500 euros anuales en declaración individual o 700 euros en conjunta. Se amplía en 100 euros por cada contribuyente con discapacidad reconocida igual o superior al 65%. Las primas de seguro médico privado y los importes reintegrados por la Seguridad Social o mutualidades no forman parte de la base deducible.

Enfermedades raras — 20% Para diagnóstico y tratamiento de enfermedades del Registro Estatal. Límite: 1.000 euros en individual o 1.200 euros en conjunta. Si dos contribuyentes tienen derecho por el mismo familiar, la base se prorratea a partes iguales.

ELA — 50% La deducción más generosa del apartado sanitario. Límite: 2.000 euros anuales. No le afecta el requisito general de base liquidable. Se prorratea igualmente si dos contribuyentes declaran gastos por la misma persona.

Familia y hogar: nacimiento, empleada del hogar y vivienda

La deducción por nacimiento o adopción es de 1.400 euros, elevada a 1.600 euros si el hijo tiene una discapacidad reconocida de al menos el 33%. Se aplica el año del nacimiento o adopción y los dos siguientes. En declaración individual, se prorratea al 50% entre los progenitores.

Para la ayuda doméstica, la deducción es del 20% sobre las cuotas de Seguridad Social del empleado del hogar, con un tope de 300 euros. Para acceder a ella, el contribuyente debe tener hijos con ambos progenitores trabajando (o familia monoparental en activo), ser mayor de 75 años, o convivir con una persona con discapacidad igual o superior al 65%.

Acceso a la vivienda para jóvenes: los números que importan

La ley equipara a los menores de 36 años con los menores de 40 que tengan dos o más hijos, mayores de 65 años o personas con discapacidad igual o superior al 65%. Para todos ellos:

- Compra o rehabilitación: deducción del 15% de lo pagado. Base máxima deducible: 9.000 euros anuales, incluyendo intereses, gastos y amortización hipotecaria. Aplicable el año de la compra u obra y los dos siguientes.

- Cuenta vivienda: deducción del 15% del dinero depositado, con base máxima de 6.000 euros anuales. El saldo debe destinarse a vivienda en un plazo máximo de 10 años; las aportaciones realizadas después de ese plazo no generan deducción.

Deporte, medioambiente y no residentes

La deducción por práctica deportiva es del 30%, con un máximo de 150 euros anuales, siempre que los servicios se presten en Cantabria (gimnasios, clubes, licencias federativas o clases).

Para quienes hagan compostaje o reciclen activamente, existe una deducción de hasta 100 euros, condicionada a que no supere lo pagado en tasa municipal de basuras y a que se aporte certificado oficial de participación.

La ley incorpora también una deducción del 20% para inversores no residentes que se trasladen a Cantabria y adquieran inmuebles (distintos de vivienda habitual o turística) o valores financieros.

Transmisiones patrimoniales: el tope de los 300.000 euros

En la compra de vivienda, los tipos reducidos solo se aplican a los primeros 300.000 euros del valor del inmueble. El sistema opera de forma progresiva para evitar el efecto de salto: hasta 300.000 euros, el tipo es del 7%; el importe que exceda esa cifra tributa al 9%.

Para operaciones de rehabilitación, el tipo es del 5%, pero las condiciones son exigentes: la vivienda no puede tener uso turístico, debe mantener uso residencial al menos tres años, el coste de la obra ha de representar al menos el 25% del precio de compra, las obras deben concluirse en menos de 18 meses y es obligatorio que intervengan profesionales acreditados.

En herencias de vivienda habitual, la reducción del 95% está topada en 125.000 euros por heredero y exige no transmitir el inmueble durante cinco años. Los parientes colaterales (como hermanos) tienen requisitos adicionales: deben ser mayores de 65 años y haber convivido con el causante al menos dos años antes del fallecimiento.

Qué conviene revisar antes de que acabe el ejercicio

- Compruebe si su base liquidable cae por debajo de los umbrales de acceso (22.946 / 31.485 euros) para saber qué deducciones puede aprovechar.

- Verifique que los pagos sanitarios, deportivos y de rehabilitación están documentados con factura y abonados por medios trazables. El efectivo no computa.

- Si es joven propietario o tiene una cuenta vivienda abierta, revise si los plazos de la nueva normativa afectan a sus aportaciones.

- Si ha heredado recientemente una vivienda habitual, analice si la reducción del 95% se aplica en su totalidad o está limitada por el tope de 125.000 euros.

- Si tiene empleada del hogar contratada, confirme que cumple los requisitos de acceso a la deducción del 20% sobre cuotas de Seguridad Social.

La normativa fiscal autonómica es, por definición, personalizada: su impacto real depende de la composición de su unidad familiar, su nivel de renta, sus inversiones y sus decisiones patrimoniales. Si quiere saber exactamente qué deducciones se aplican a su caso particular y cómo estructurar el ejercicio para aprovecharlas correctamente, es el momento de revisarlo con calma antes de que termine el año con nuestro equipo de asesoría fiscal.